ODDS Probability Cones (Cônes de probabilités ODDS)

Les ODDS™ Probability Cones ont été inventés par Don Fishback, un expert en options de renom, et créateur de la méthode ODDS de trading des options. Il n’est pas impossible que la plus importante contribution de Mr. Fishback à l’analyse des options ait été l’application de la volatilité des prix à celle-ci et ses effets sur les lois de probabilités. Les ODDS probability Cones sont le résultat de ce travail.

La méthodologie ODDS de Fishback repose sur des hypothèses qui sont faites dans les modèles de pricing des options les plus courants. Si vous utilisez un modèle de pricing d’options pour valoriser les options, vous faites de toutes façons les hypothèses probabilistes utilisées par l’ODDS, que vous le réalisiez ou non.

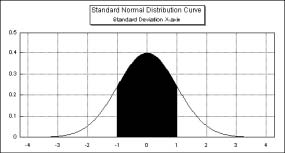

L’hypothèse de base est que les marchés financiers sont livrés à la marche au hasard et que les prix présentent une distribution normale des probabilités. Cela veut dire que si vous étudiez les variations de prix d’un marché sur une longue période, la courbe de distribution des prix aurait une forme en cloche. L’axe des x de la courbe en cloche est fonction de l’écart-type—l’axe des y est fonction des prix. Les hypothèses induites par une distribution normale ont des propriétés bien utiles, parmi lesquelles celle qui est la plus utile pour nous—la probabilité est égale à la surface situé au-dessous de la courbe.

Dans sa définition officielle, la volatilité est égale à un écart-type de la variation des prix en annualisé (exprimée en termes logarithmiques). En langage plus simple, la volatilité nous donne une valeur qui peut être utilisée pour mesurer les chances de variations significatives des prix. Plus la volatilité est forte, et plus les chances de variations significatives des prix sont importantes.

Vous remarquerez que la volatilité est égale à un écart-type, ce qui s’avère être la même unité que l’axe des x de notre courbe en cloche. C’est cette propriété qui nous permet de créer les ODDS Probability Cones que vous trouverez dans MetaStock.

Les traders en options pourront trouver utile de s’en référer à l’expert nommé "Don Fishback - ODDS Option Analyzer". Pour plus d’informations sur les experts.

Voir page pour plus d’informations sur la façon de tracer les études de ligne. Pour plus d’informations sur les paramètres des ODDS Probability Cones.

Interprétation

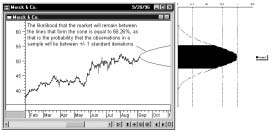

Les ODDS Probability Cones (qui sont fortement influencés par la récente volatilité des prix) mettent entre nos mains un guide visuel de la fourchette la plus probable que balaieront les prix dans le futur. Cette fourchette ou ce range (i.e. la largeur du cône) est déterminée par l’action récente des prix, le nombre d’unités de temps projetées et le pourcentage de probabilités (e.g., intervalle de confiance de 68%, de 90%, etc...). Plus le prix d’une valeur est volatil, plus large est la fourchette attendue des prix futurs, et par conséquent plus les cônes sont larges. Les cônes s’élargissent toujours en s’éloignant de leur apex (de leur sommet) même si la volatilité récente est très basse, parce qu’avec le temps, il y a de plus en plus de chances d’assister à un mouvement des prix significatif.

Les valeurs choisies par défaut des cônes montrent la fourchette des prix attendue pour une probabilité donnée de 68.26% (qui est l’équivalent d’un écart-type). Ce qui veut dire qu’il y a 68.26% de probabilités pour que les prix demeurent à l’intérieur des cônes dans le cadre d’une durée spécifiée. En accroissant ce pourcentage, vous pouvez contrôler la largeur des cônes. Comme vous pouvez vous y attendre, des pourcentages plus forts correspondant à des cônes plus larges.

L’utilisation de ce type d’analyse cherchait à l’origine à aider les traders en options à déterminer la meilleure stratégie à mettre en application. D’un point de vue probabiliste, un trader en options préférerait vendre des options dont les prix d’exercice reposent à l’extérieur de ces cônes et acheter celles dont les prix d’exercice sont à l’intérieur de ces cônes.

Les cônes ont la même valeur dans le cadre d’une analyse de positions longues ou courtes classiques. Toutes autres choses étant égales par ailleurs, et en faisant l’hypothèse que vous avez confiance dans votre prévision directionnelle des prix, vous préférerez établir une position longue sur une valeur avec des cônes larges plutôt que des cônes étroits. Bien entendu, cela dans l’hypothèse où la volatilité calculée récente va rester en l’état ou augmenter. Si vous vous attendez à ce que la volatilité chute, vous devriez alors reconsidérer votre position.